Olá leitores, bem-vindos outra vez ao nosso blog. Nesta interação, procuramos contextualizar o movimento de desvalorização da moeda brasileira, à luz dos movimentos globais e locais. Nesse contexto, passaremos pelos fatores que têm sustentado importante fortalecimento do dólar no mundo; além dos elementos particulares ao Brasil, também relevantes para a dinâmica corrente.

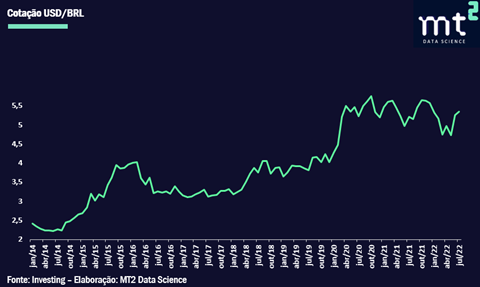

Mesmo com a postura ortodoxa adotada pelo Banco Central do Brasil, ao aumentar a Selic de 2% em março de 2021 aos atuais 13,25%, o real voltou a se desvalorizar frente ao dólar. Trata-se de movimento distinto ao observado no começo deste ano, em que a moeda brasileira se aproveitou do movimento de alta das commodities e de expansão dos juros locais e acumulou relevante valorização, atingindo a marca de R$4,73/US$ ao final de maio. Contudo, à medida em que os fatores externos, em especial a reversão em commodities, a aversão ao risco e o fortalecimento do dólar, se somam aos desarranjos e tensões domésticas, vemos um pior desempenho da moeda brasileira, que chegou a bater os R$5,43/US$ na segunda semana de julho.

NO CENÁRIO EXTERNO – FORTALECIMENTO DO DÓLAR:

O início da pandemia marcou uma trajetória decrescente do dólar frente a alguns pares, muito por conta dos efeitos das políticas monetárias e fiscais expansionistas para conter os males causados pelas restrições; retornando a moeda a níveis próximos aos observados em 2018. À medida que atravessamos a fase aguda da pandemia e a economia ganhou tração no célere processo de recuperação, notamos a retomada do fortalecimento do dólar, que pode ser sucessivamente explicada por:

1) EUA muito mais dinâmicos que o resto do mundo na reabertura, com o dólar ganhando tração devido a um diferencial de crescimento americano a partir do segundo trimestre de 2021,

2) aumento do diferencial de juros americanos por conta da postura mais hawkish do FED, consolidada ao último trimestre do ano e

3) a emergência da aversão ao risco no ambiente global, que se sucedeu a importantes ganhos nos mercados financeiros, na esteira das políticas de estímulo. Em particular, a aversão ao risco ganhou corpo a partir da consolidação de uma postura bastante austera do FED, comunicada com maior ênfase em julho deste ano, quando o BC americano surpreendeu os mercados ao subir em 75 bps a taxa de juros. Este ponto, de especial importância para a dinâmica mais recente, será mais cuidadosamente trabalhado neste texto.

A trajetória do dólar a que nos referimos pode ser bem ilustrada pela evolução do DXY, que mede a força da moeda americana frente a uma cesta de moedas de países desenvolvidos. Com efeito, o indicador atingiu o maior valor dos últimos 20 anos em julho último.

Esse movimento recente de fortalecimento é ainda mais nítido quando se observa diretamente a relação entre o dólar e o euro. No curso de 2022, o euro rumou para a paridade com o dólar, puxado por:

1) o aumento do preço do gás natural e do petróleo, que comprime a renda real disponível e eleva sobremaneira o risco de recessão na Europa vis-à-vis o resto do mundo;

2) o atraso do BCE em aumentar os juros, aliado ao ceticismo dos mercados quanto a capacidade do banco em apertar os juros face ao risco recessivo; e a consequente manutenção de alto diferencial de juros em favor dos EUA e

3) a forte pressão sobre as transações correntes do bloco, legada pelo choque de preços nas importações energéticas, que são fundamentais ao suprimento interno da UE. A ilustração desta pressão é a evolução do saldo da balança comercial na Alemanha, poderoso exportador global e detentor de sucessivos superávits. Em julho, com a pressão sobre as importações de energia, o superavit foi o menor desde dezembro de 1991.

O choque global nos preços de alimentos e energia é um reflexo da guerra na Ucrânia e da disrupção das cadeias de suprimentos, muito por conta da política de covid zero na China, que contribuiu para os gargalos na logística e na produção industrial global. Para além desses efeitos de oferta, a demanda global por bens se encontra hoje acima da tendência pré-pandêmica, a despeito do processo de normalização da economia, o que contribuiu também para alimentar a pressão inflacionária.

Tudo isso empurrou o FED a adotar um forward guidance mais hawkish, expresso na sinalização de perseguir a inflação cheia (ao contrário do núcleo, usualmente perseguido pelo BC por englobar os itens mais sensíveis à demanda) e em uma maior ênfase na reancoragem das expectativas.

Essa inovação se materializou na reunião de julho do FOMC, na qual foi anunciada aumento de 75 bps nas taxas de juros americanas, surpreendendo os agentes de mercado.

Basicamente, o FED sinaliza com isso que, a despeito do que possa acontecer com a atividade e o emprego, ou seja, mesmo jogando a economia em uma recessão e gerando desemprego, o objetivo central da política monetária é a convergência da inflação para a meta de longo prazo.

Isso elevou o temor de uma recessão e engendrou um sentimento de aversão ao risco global, parte explicado pelo risco recessivo, parte pelo enxugamento de liquidez. A ilustração deste movimento pode ser vista a partir da inclinação da curva de juros americana, que ficou invertida após estes desenvolvimentos. Quer dizer, os juros de longo prazo passaram a remunerar menos do que os juros de curto prazo, em movimento que sinaliza, na visão dos agentes, a possibilidade de uma recessão à frente.

A sucessão é mais ou menos a seguinte: o FED sinaliza uma postura bastante dura, o que puxa as taxas curtas para cima. Esta sinalização é recebida com o temor, pelos agentes, de um overtightening, ou uma subida excessiva nos juros. Desta forma, passam a precificar a necessidade de novos cortes no futuro, em alusão ao que geralmente ocorre quando a economia ingressa em trajetória de queda.

Isso por si só gerou um movimento de sell-off nos ativos de risco, principalmente nos papéis de países emergentes, e uma consequente realocação de recursos em ativos no porto seguro do dólar e dos juros do tesouro americano, o que ajudou a fortalecer a moeda.

NO CENÁRIO INTERNO – TURBULÊNCIAS POLÍTICAS

À medida que se materializa o risco de recessão e a rotação para ativos de menor risco, o desempenho das commodities é amplamente afetado. Esse pior desempenho tem como razões:

1) expectativa de queda da atividade no segundo semestre, antecipada pelo mercado,

2) dólar mais forte, que afasta investidores de ativos arriscados e

3) política de covid zero na China, que reduz a importação de commodities no país.

Esse movimento de contração já é bem observado nas commodities agrícolas, que foram amplamente afetadas com o advento da guerra e subiram muito no início do ano, mas que já vêm devolvendo todos os ganhos à medida que a dinâmica da economia perde tração. Nas metálicas, a perspectiva de virada no ciclo de produção industrial global também promove importante correção. Isso afeta o Brasil, em particular, tanto pela queda dos preços quanto dos volumes das exportações brasileiras, dando cor ao fraco desempenho do real pelo canal dos termos de troca (menor entrada de dólares, reduzindo a oferta de divisas).

Além desse ponto, vemos no Brasil uma série de medidas que ajudam a explicar o “sobe e desce” do real frente ao dólar pela ótica do cenário interno, em meio a uma combinação de política fiscal expansionista com política monetária contracionista.

Em primeiro lugar podemos citar o desarranjo das contas públicas causado pela série de pacotes fiscais elaborados pelo governo, como tentativa de combater os efeitos da inflação e da contração da massa de renda real por vias políticas. Exemplos destes feitos são o PLP 18, que limita o ICMS de energia, combustíveis, transporte e telecomunicações em 18%, e a PEC das Bondades, que cria uma série de gastos e benefícios adicionais estimados em cerca de R$41,2 bilhões fora do teto.

Tais medidas tendem a alterar o balanço de riscos fiscais, que se expressa na desconfiança dos investidores e na adição de prêmio de risco aos ativos brasileiros.

Em segundo lugar, com a aproximação das eleições presidenciais, aumenta-se a incerteza sobre a condução da política econômica a partir de 2023, principalmente pelo fato de os dois principais candidatos adotarem tons pouco austeros em seus discursos, ampliando os riscos e a percepção de vulnerabilidade do país a políticas eleitoreiras ou populistas. Esse foi o caso também de outros pares emergentes que atravessaram eleições gerais recentemente, como Chile e Colômbia, nos quais também disputavam candidatos mal-recebidos pelos mercados e que viram suas moedas se desvalorizando no período eleitoral.

Em síntese, entendemos que o movimento de desvalorização do real, a despeito do positivo diferencial de juros em favor do país, pode ser entendido a partir de 1) o fortalecimento global do dólar, principalmente à medida em que cresce o temor de recessão e um sentimento de aversão ao risco, 2) o impacto negativo do arrefecimento das commodities nos termos de troca do Brasil, 3) o desarranjo das contas públicas, que afeta o balanço de riscos fiscais e 4) a aproximação das eleições, efeito que será mais sentido a partir do segundo semestre.

Para acompanhar estes e outros temas relevantes no curso deste ano preencha o formulario e mantenha se ligado neste blog, temos planos de bastante conteúdo por aqui!